来源:BBAPP体育官网下载 发布时间:2024-03-21 10:59:46

进入2017年,持续徘徊在量价齐跌的严寒期的工程机械行业似乎迎来了一丝回暖的曙光。随之而来,路面租赁行业表现出渐进升温的势头,一些常规机种的租金出现不同幅度上涨,因此,与之相关的话题也开始变热。对这一领域持续关注的既有个体投资者也有租赁公司,这两大群体是构成租赁行业的主要力量,他们有不一样的经历、发展阶段和经营模式,但面对的是同样的市场行情。

笔者作为在路面设备销售与租赁多年的从业者,在这里想从旁观者的角度谈一谈这两大群体所面对的问题和经营思路,以及目前路面设备租赁市场的问题和现状。本篇着重讨论个体租赁与公司租赁这两种经营方式各自的模式与区别。

中国路面设备经过了20多年的大发展,市场保有量已空前巨大。一些资料表明,目前属于个人的设备数量占市场总保有量的65%~80%。这些数量巨大的个人设备大多数都用在出租和承包工程,应用场景范围主要有:铁、公、机建设,园区建设,厂房建设以及各类住宅建设等。

当前的设备租赁主要有两种方式,即按月出租和工程承包。相对而言,按月出租的方式对于出租方比较有利,单月租金定好以后,预期租金收入与出租期限挂钩,工期越长收入越多,不管设备工作不工作都有收入(有特殊约定除外),收入费用可控。承租方面临的压力是需要合理组织施工,尽量缩短工期,使费用最小化。按照工程承包或工程量进行计量结算的方式对于出租方来讲需要有比较强的施工组织能力,包括人员和设备,管理方式有技术上的含金量,附加值较高;但面临的问题是,施工工期受制于每个方面,如业主、监理、天气、设备和人员等,总收入可以预判,但总成本不可控。对于发包方的好处就很多了,总成本可控,易于管理,省心省力。

无论哪一种方式,都存在一个问题,就是需要租赁方垫资,并存在拖欠工程款的现象,这也是业内顽疾。

这里我们主要对路面设备租赁中最主要的两种设备——摊铺机和压路机进行探讨。

目前,进口品牌摊铺机(设备租金会随市场行情浮动,因此本文中所有设备的租金按成稿时期的价格估算)月租金10~14万元/月(12 m摊铺机),2名操作手;徐工953水稳摊铺机4~5万元/月,短期高租金为6.5万元/月;其他不一样的品牌的价格略有差异。13 t双钢轮压路机租金为3~4万元/月,胶轮压路机为1万元/月。

再看一看新设备的价格。进口品牌的12 m摊铺机新机价格在350万左右,国产水稳摊铺机为80~100万,进口品牌13 t双钢轮压路机为65万左右。雇佣操作手的成本大体为6 000元/月,包年为5万。再看二手设备,二手机贬值率大体为每年12%左右,6年以后二手机残值比较平稳。

国内项目的施工工期大多比较明确,设备出租的单价基本透明,我们就以最具代表性的高速公路项目做以下分析。在绝大部分高速公路施工中,摊铺施工的工期为12~24个月,其中水稳基层施工6个月,沥青摊铺7个月左右,附属设施和交安大概3~6个月。

在业内,许多设备出租方认为现在路面设备收回成本需要4年左右,获得的收益为设备残值。大多数人的购机方式为融资租赁或贷款买车,还月供。他们朴素的投资计算逻辑如下。

由于面临着很高的还款压力,出租方会努力保证当年的租金收入覆盖住操作手工资和设备当年还款金额。

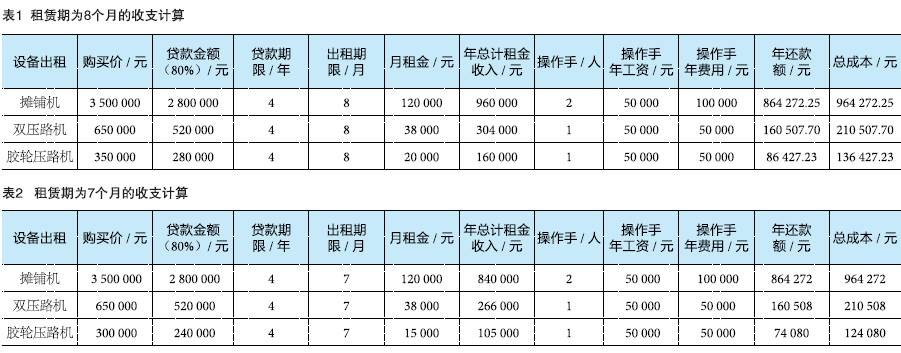

假设贷款4年,贷款比例为80%,年息9%,操作手年工资5万,理想状态下按每年可出租8个月进行计算,收支计算见表1。

由表1能够准确的看出,年收入和总成本基本持平,但其中没有计算维修保养的费用,这笔费用基本为租金收入的10%~15%。因此依据数据,认为摊铺机年租金收入达到120万元、压路机年租金达到20万元才能保本,是有道理的。

从场景2中能够准确的看出,总成本高于总收入,入不敷出,需要继续投入资金,直接感受就是亏钱。

所以采取直接出租模式,在4年之内,出租方面临着很高的月供压力,若设备闲置,哪怕价格低一些,也得出租,以缓解月供的压力。因此在淡季,即使月租金为“跳楼价”,也有人出租设备。

现在慢慢的变多的设备租赁商开始采取工程承包的方式。一个常见的公路摊铺项目所需的配置如下:2台摊铺机配4名操作手,3台双钢轮压路机配6名操作手,3台胶轮压路机配6名操作手,民工16人,4~5个技术员,共40人左右。

从表3能够准确的看出,假如工作7个月,可完成112万m2的工程量,总收入为840万元,人工及还款总费用为443万元,盈余400万元(未扣除维护保养成本及其他运输等成本)。粗略比较,通过工程承包方式比按月出租设备的方式最少要多出1.2倍的收益。

按照这种出租方式,前4年投入的资金只有当初购买设备的首付,获得的收益是累计年度结余和设备残值。4年以后,贷款还清,所有收入扣除人工及维修保养等费用全是利润。如果按照前4年内年保本的计算方式,4年以后就把还给银行的那部分支出转换成自己的收益。

这种计算方式忽略了一个很重要的问题,就是如果不以公司的方式去运作,出租方无法给承租方提供发票,而开发票至少要增加20%的成本。

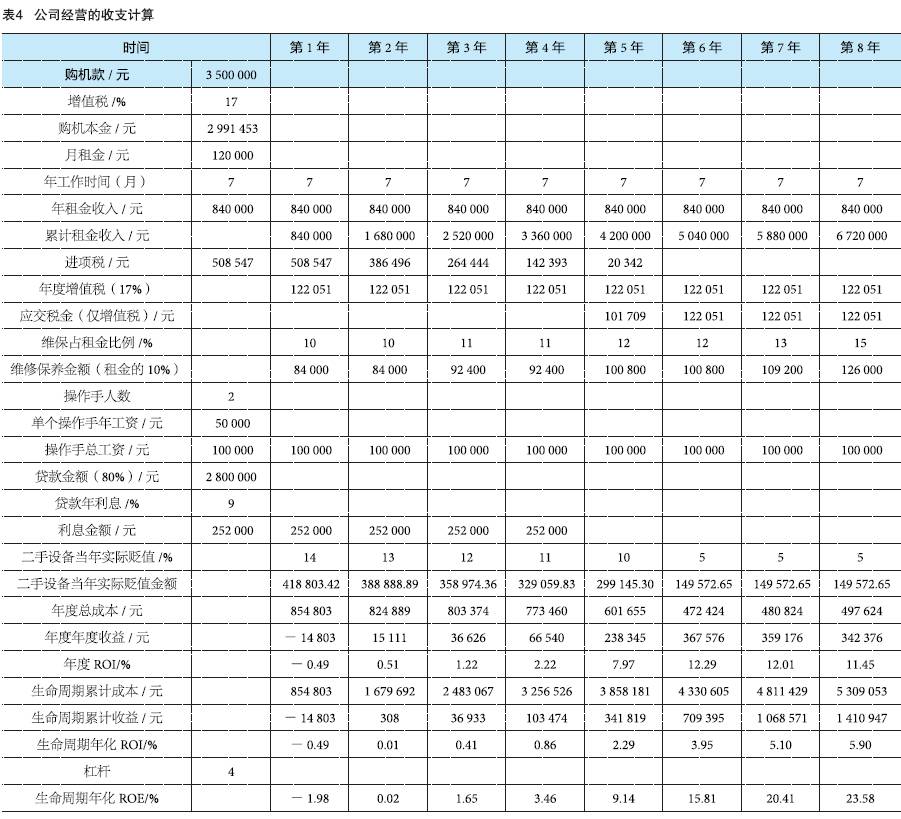

上述内容是对两种个体设备租赁形式的探讨,经营分析以个人朴素的计算逻辑进行的测算,假如开办公司去经营,重点考虑的就是投资回报率,公司经营的收支计算如表4所示。

同样的条件,已摊铺机为例。如果为一般纳税人,购机的进项税可以和销项税进行抵扣,企业能给客户开具增值税专用发票。假如在实际运营过程中考虑年度维修费用的变化以及设备每年的贬值,但不考虑现金流的情况下,以保有8年为例,最后简单模拟计算的结果为第一年亏损,第二年保本,略有盈余。本模拟为简单模拟,只介绍方法,未考虑管理费用的分摊以及人员差旅费用等其他费用。

计算逻辑为:按照投资回报率的方式建立每台设备的台账,将设备的收入和费用进行累加计算,算出时间段内的收益。通常租赁设备为长期投资,租赁公司要计算设备从投入到淘汰的年化投资回报率,如果投资回报率不能够达到公司的最低回报门槛,企业大多不会考虑这项投资。

国企的最低投资回报要求为年化ROI为6%,投资年限为5年,则本项投资不满足公司的投资回报要求。随着设备的年龄增加,设备的维保成本会上升,当上升到某一点,生命周期内的平均小时使用成本会达到最低值,即投资回报的最高值,再继续拥有设备会造成投资回报率的降低,则企业应考虑进行设备更新。

市场出现回暖的趋势带动了行业上下游的活跃,作为从业者,能够把握市场脉搏,趋利避害稳步前行应该是所有人的目标。了解个体出租和租赁公司经营方式的不同特点,客观认识自身特点,设定合理的发展目标,对今后应对市场变化不无裨益。

■来源:《筑路机械与施工机械化》杂志2017年第10期。返回搜狐,查看更加多